Ganhar dinheiro é um dos seus objetivos para 2019? Quer conhecer dicas e estratégias para atrair e ganhar mais dinheiro neste novo ano? Então continue lendo!

Muitas pessoas vestem amarelo na virada de ano, comem lentilha, romã e tantas outras simpatias.

Isso pode até ter algum efeito na cabeça dessas pessoas. Mas o que vai realmente atrair dinheiro são as atitudes dela durante o ano.

Aliás, lentilha é muito bom! Deveria ser consumida durante todo o ano! ??

Mas para atrair e ganhar dinheiro, temos que mudar alguns hábitos, praticar novas atividades, estudar e trabalhar bastante.

Montamos uma lista com diversas dicas, hábitos e estratégias para você atrair e ganhar mais dinheiro em 2019!

Confira abaixo e vamos ganhar dinheiro! ???

1. Viver um degrau abaixo do seu padrão de vida ideal

Todo mundo pode viver um pouco abaixo do padrão de vida que definiu. Isso é fato.

Abrir mão de pequenas coisas algumas vezes não fará mal a ninguém.

Trocar a balada cara por um passeio no parque, na praça…

Em vez de ir ao cinema mais caro, ir a um cinema mais simples, ou mesmo assistir a um filme em casa também é uma boa maneira de economizar.

Comprar produtos de uma marca mais em conta, almoçar fora com menos frequência, cozinhar em casa, levar marmita ao trabalho…

Tudo isso são maneiras de viver um pouco abaixo do padrão de vida ideal, com o objetivo de fazer sobrar mais dinheiro no final do mês.

E não são grandes sacrifícios. São apenas mudanças de hábitos.

Experimente algumas dessas mudanças e você verá que pode poupar mais dinheiro do que imagina!

2. Controle seus gastos

Se você quer poupar dinheiro, precisa controlar o quanto recebe e o quanto gasta.

Ter um planejamento financeiro, por mais simples que seja, é fundamental.

Pode ser uma planilha, um caderninho, um aplicativo… O importante é controlar seu dinheiro.

Essa é uma das dicas preciosas que falamos no Guia Passo a Passo Para Investir & Enriquecer.

Nele você encontra dicas de como montar esse planejamento, que aplicativos utilizar e várias outras técnicas e estratégias infalíveis para poupar e investir dinheiro!

3. Educação financeira

Se você quer ganhar dinheiro e fazer o dinheiro trabalhar para você, é imprescindível ter uma boa Educação Financeira.

Isso significa não só saber controlar seus gastos e poupar dinheiro, mas, também, saber onde aplicar esse dinheiro, dependendo dos seus objetivos e do seu perfil.

Existem diversos tipos de investimentos, cada um voltado para um objetivo e para cada tipo de investidor, uns mais conservadores, de Renda Fixa, outras mais arrojados, de Renda Variável.

Somente estudando sobre Educação Financeira você será capaz de escolher os melhores investimentos para você.

E um spoiler: nem a Poupança e nem os investimentos que seu gerente do banco te oferece não são as melhores alternativas. Para entender o motivo, clique aqui e aprenda sobre Educação Financeira.

4. Compre somente o essencial

O mundo faz a gente querer gastar mais e mais.

Em todo lugar vemos anúncios de produtos, banners de promoções e descontos…

Cabe a nós decidir se realmente precisamos comprar aquilo que é oferecido para nós.

É comum irmos a uma loja para comprar apenas um produto e o vendedor falar algo como “leve este também, está na promoção”.

Antes de aceitar, pergunte a você mesmo se você realmente precisa daquilo.

Aliás, existem três perguntas para decidir se você deve comprar algo:

- Eu realmente preciso disso?

- Eu tenho dinheiro para comprar?

- Eu preciso comprar isso hoje?

Se você responder “não” a uma delas, significa que você não deve comprar esse produto no momento.

5. Pesquise preços e pechinche descontos

Graças à concorrência, um mesmo produto pode ser encontrado por diversos preços em lojas diferentes.

E é importante saber pesquisar, para encontrar o melhor valor.

Existem diversos sites para comparação de preços, como BuscaPé, BondFaro, Zoom, JáCotei e outros.

Aliás, comprar pela Internet é, muitas vezes, mais barato que comprar em lojas físicas.

Mas preste atenção ao custo e ao prazo do frete.

Muitas grandes lojas estão oferecendo até frete grátis para diversos produtos, como diferencial para atrair clientes.

Se você optar por comprar em lojas físicas, não tenha vergonha de pechinchar!

Na maioria dos casos, podemos conseguir um desconto sobre o valor anunciado do produto.

Tente negociar um bom desconto, principalmente para pagamento à vista e em dinheiro.

Muitos lojistas aceitam dar mais desconto para pagamento em dinheiro, pois eles deixam de pagar a tarifa para “passar o cartão”.

6. Negocie e quite suas dívidas

Sabe qual é o maior inimigo do seu dinheiro?

Os juros das suas dívidas.

Sim! Não existem juros de investimentos que superem juros de dívidas.

Você pode até encontrar algum investimento que renda 1% ao mês (raridade hoje em dia), mas as dívidas têm juros muito maiores.

Quando o assunto é cartão de crédito ou cheque especial, esses juros passam de 10% ao mês! ?

Por isso é importante quitar as dívidas atrasadas e manter as parcelas sempre em dia.

E jamais pague o mínimo do cartão de crédito. Sempre pague a fatura completa!

7. Evite fazer novas dívidas

Tão importante quanto negociar e quitar dívidas ou mantê-las em dia é evitar fazer novas dívidas.

Financiamentos e parcelamentos parecem sempre muito práticos e atrativos. Mas, aos poucos, viram uma bola de neve.

É a parcela do carro dividido em 36 meses, aquelas roupas parceladas em 12 vezes e por aí vai. Quando você soma tudo, leva um susto! ?

Por isso pense muito tem antes de comprar algo. Pergunte a você mesmo se aquilo é realmente necessário.

E procure pagar à vista ou em poucas parcelas.

Hoje em dia é comum vermos diversas lojas parcelarem em 12 vezes sem juros.

Aos poucos, vamos comprando tudo dessa forma. De repente, o cartão está lotado de parcelamentos a perder de vista.

Por isso tome muito cuidado com parcelamentos e financiamentos. Procure sempre negociar taxas, caso eles sejam necessários.

8. Cozinhe em casa e leve marmita ao trabalho

Os custos com alimentação geralmente representam um grande percentual do orçamento doméstico.

Em média, as pessoas gastam cerca de 25% a 30% do orçamento apenas com alimentação. E esse percentual pode aumentar, caso você coma fora de casa diariamente.

Claro que ninguém vai cortar a alimentação! Alimentar-se bem e corretamente é muito importante!

Mas é importante controlar e reduzir esses custos, sem reduzir a qualidade da alimentação.

Fazer as refeições em casa é sempre mais barato. Se você não sabe cozinhar, é bom começar a aprender! ?????

Se você trabalha fora e costuma almoçar em restaurantes, comece a levar marmita em alguns dias da semana (ou até todo dia).

Você pode, sim, reservar um dia da semana para almoçar com os amigos do trabalho, se você tem o costume de fazer isso.

Outra coisa legal é convidar esses amigos para levarem marmita também.

Talvez fazer desafios para ver quem consegue executar receitas mais sofisticadas.

Vocês continuarão almoçando juntos e também economizando juntos! ?

9. Saiba o valor do seu dinheiro

Você pode dizer que uma nota de R$ 50 vale apenas R$ 50. E isso é verdade.

Mas pense de uma forma diferente: quantas horas aquela nota de R$ 50 vale?

Vamos fazer um cálculo usando a seguinte situação:

Carolina recebe um salário de R$ 1.500 para trabalhar 44 horas por semana (8 horas de segunda a sexta e 4 horas aos sábados).

Considerando que cada mês tem, em média, 4 semanas, Carolina trabalha 44 x 4 = 176 horas por mês.

Se ela recebe R$ 1.500 por mês, então ela recebe 1.500 ÷ 176 = 8,5227, ou seja, Carolina recebe cerca de R$ 8,52 por hora de trabalho.

Logo, para Carolina, essa nota de R$ 50 equivale a cerca de 6 horas de trabalho.

Se ela quiser comprar uma calça que custa R$ 135, ela pode pensar simplesmente no número 135.

Mas, fazendo os cálculos, essa calça de R$ 135 custam aproximadamente 16 horas de trabalho.

Ou seja, Caroline precisaria trabalhar durante dois dias da semana apenas para pagar a calça de R$ 135.

Fazendo essas contas, a gente percebe melhor o valor do dinheiro, por estarmos comparando com o nosso tempo e a nossa dedicação.

Faça isso também e saiba o valor do seu dinheiro, ou, em outras palavras, o valor do seu tempo.

10. Faça Renda Extra

Existem diversas maneiras de fazer Renda Extra.

Muitas delas podem, inclusive, ser feitas em casa, pelo computador.

É possível conseguir ótimos resultados promovendo produtos como afiliado.

O termo “afiliado” nada mai sé do que “vendedor por comissão”. Ou seja, você promove produtos (físicos ou digitais) e recebe comissões por vendas.

Trabalhar em eventos, participar de pesquisas (tanto online quanto presencialmente), vender comida pronta ou semi-pronta, cuidar e passear com cachorros…

Existem diversas maneiras de conseguir Renda Extra. Clique Aqui e confira 35 ideias de Renda Extra testadas e comprovadas.

Criar um negócio online pode ser uma excelente forma de, não apenas criar uma renda extra, mas gerar uma renda que, aos poucos, vai se transformar em sua renda principal.

E lembre-se de poupar e investir parte dessa Renda Extra!

11. Antes de gastar, invista 10% do que você ganha

O hábito de poupar e investir deve ser frequente, de preferencialmente todos os meses (ou sempre que receber renda).

Comprometa-se em poupar, pelo menos, 10% da sua renda, para investir.

Não importa se você recebe R$ 1.000 ou R$ 10.000. O importante é poupar todo mês e investir.

Temos que acabar com esse mito de que apenas pessoas com altos salários podem investir, que investimento é coisa de rico. Isso é MITO!

Apenas enriquece quem sabe investir seu dinheiro. E não o oposto. Não adianta ter um milhão de reais e deixar o dinheiro embaixo do colchão.

Por isso é importante estudar sobre finanças e investimentos.

Saiba onde investir o dinheiro

Depois de ter poupado, é importante saber onde investir seu dinheiro.

E um spoiler: não é na Poupança e nem no CDB que o gerente do banco vai te oferecer.

Muita gente tem vergonha de estudar e falar sobre finanças, por isso aplicam em investimentos ruins.

O tema “dinheiro” deveria ser ensinado na escola. As crianças não aprendem a lidar com dinheiro.

E talvez por isso muita gente tem medo de falar sobre o assunto, o que torna esse tema um tabu.

Mas aos poucos os brasileiros estão percebendo a importância da Educação Financeira.

Clique Aqui e descubra você também! Estude sobre o assunto e aprenda a investir bem o seu dinheiro!

12. Esqueça a Poupança

A boa e velha Poupança já deveria ter se aposentado.

Ela só existe até agora por causa das pessoas sem Educação Financeira, que ainda acreditam que a Poupança é um investimento.

O grande problema da Poupança é a baixíssima rentabilidade, muitas vezes até abaixo da inflação.

Uma alternativa melhor que a Poupança, e ainda mais segura (por ser um título emitido pelo Governo Federal), é o Tesouro Selic, um dos títulos do Tesouro Direto.

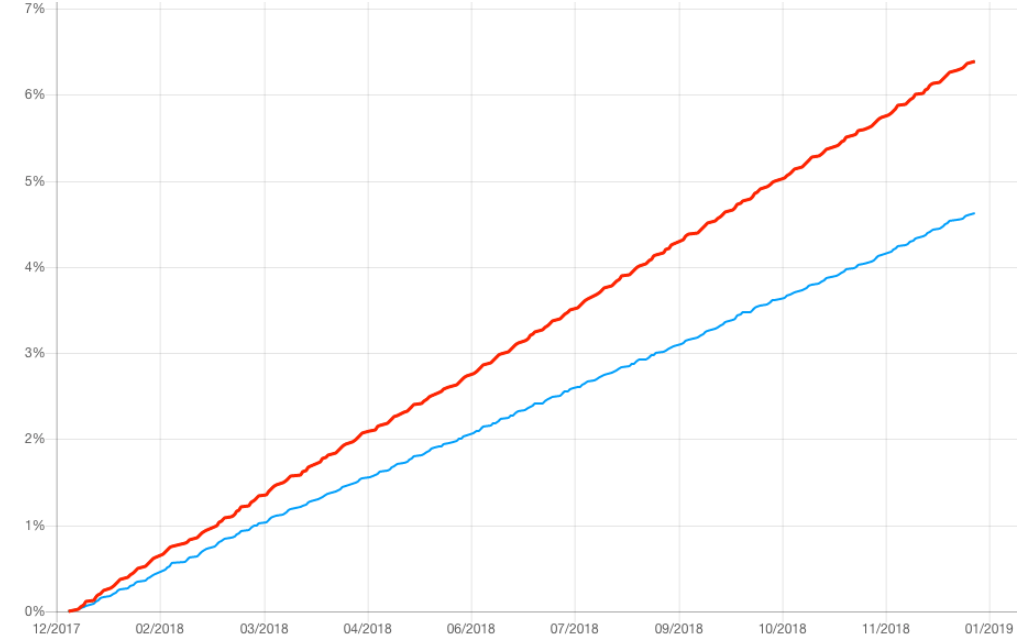

Confira a seguir um comparativo entre os dois:

O gráfico representa a evolução das rentabilidades da Poupança e do Tesouro Selic, aplicados durante 1 ano.

A linha azul representa a Poupança e a linha laranja, o Tesouro Selic.

É possível notar, claramente, que a Poupança tem desempenho bem menor que o Tesouro Selic.

Para entender mais, clique aqui e confira nosso artigo completo sobre o Tesouro Direto!

13. Procure investimentos bons para você, não para o gerente do banco

Bancos grandes raramente possuem boas opções de investimento.

Ou melhor, eles até podem possuir, mas são destinados aos maiores clientes, com muito dinheiro para investir.

Se você for ao banco falando que deseja investir R$ 1.000 ou R$ 10.000, o gerente vai oferecer produtos muito ruins, como um CDB de menos de 90% do CDI ou mesmo um fundo DI com taxa de administração alta.

E o motivo é simples: o banco grande, além de buscar lucro, pegando para ele parte do rendimento, tem alta segurança e, conforme o Tripé dos Investimentos, maior segurança costuma vir acompanhada de menor rentabilidade.

Sem contar que o gerente precisa bater meta e vender uma certa quantidade de seguros, títulos de capitalização etc.

Em outras palavras, existe um conflito de interesse: você quer rentabilizar seu dinheiro, mas o gerente também quer ganhar dinheiro com isso (e o banco também, claro).

Por esse motivo, ele é obrigado a vender as opções ruins de investimento que o banco cria, para que alcance a meta e ganhe bonificação.

Esse é o trabalho dele. Não tem nada de errado nisso.

É SUA responsabilidade analisar os investimentos e saber qual é a melhor alternativa para o seu caso.

Por isso a Educação Financeira é tão importante!

14. Quer Segurança? Invista no Tesouro Direto

Sem dúvida alguma, o investimento mais seguro do Brasil é o Tesouro Direto.

Sim, o MAIS SEGURO!

“Mais que a Poupança?”

Sim, mais seguro que a Poupança.

Isso porque os títulos do Tesouro Direto são emitidos pelo Governo Federal. Já a Poupança é um investimento gerido por bancos.

E o risco do Governo Federal quebrar é muito menor que o risco de bancos quebrarem.

Acredite: se o Governo Federal quebrar, significa que tudo já quebrou antes, inclusive os bancos.

Mas, como consequência, não possui os melhores rendimentos, conforme o Tripé dos Investimentos.

Mas mesmo assim, é melhor que a Poupança também no quesito rentabilidade.

O Tesouro Selic (um dos títulos disponíveis no Tesouro Direto) é muito similar ao conceito da Poupança. Ele costuma ser o primeiro investimento de quem está saindo da poupança e procurando melhores aplicações.

Esse título rende a Taxa Selic (atualmente em 6,5% ao ano, no final de 2018). Já a Poupança rende, segundo as novas regras, 70% da Taxa Selic (quando esta está abaixo de 8%). Ou seja, a Poupança hoje rende cerca de 4,48% ao ano.

Vale lembrar que a Poupança não possui incidência de imposto de renda. Já o Tesouro Direto possui. E também há outra taxa, de 0,25% ao ano, cobrada pela B3 (que é quem custodia os títulos).

E mesmo com essas taxas, o Tesouro Direto ainda é mais vantajoso que a Poupança.

Quer exemplos práticos e mais detalhes? Clique Aqui e confira nosso artigo completo sobre Tesouro Direto.

15. Diversifique seus investimentos

Existem diversos tipos de investimentos, cada um para um propósito ou tipo de investidor (conservador, moderado ou arrojado).

Dificilmente alguém enriquece apenas investindo em Renda Fixa ou só em Renda Variável. A primeira costuma ter rentabilidades muito conservadoras. Já a segunda é bastante instável, com muitas oscilações.

Investidores famosos da Renda Variável, como Warren Buffett e Luiz Barsi, estudam muito as empresas em que investem. Por isso obtém sucesso. Mas o lucro nunca é constante. Existem períodos de perdas e períodos de lucros.

Com o objetivo de obter o melhore de cada um dos investimentos, é importante diversificar suas aplicações.

É importante ter parte do seu patrimônio em Renda Fixa e outra em Renda Variável.

A distribuição depende do seu perfil, se aceita mais riscos ou se é mais conservador.

Essa é a ideia da estratégia chamada Alocação de Ativos, considerada a melhor forma de enriquecer no médio e longo prazos.

Se você não tem muito conhecimento em investimentos, aplicar em um Fundo de Investimentos pode ser uma boa alternativa. Muitos deles fazer essa diversificação.

Mas tome cuidado e analise as taxas de administração e de performance!

E conforme você aprender mais sobre investimentos, siga a estratégia infalível da Alocação de Ativos. Ela vai te trazer ótimos resultados!

16. Use corretoras de valores

Bancos grandes não são bons locais para investir. Os investimentos costumam ser ruins, além de só haver produtos da própria instituição.

Uma corretora de valores é uma entidade que faz a intermediação entre investidores e outras instituições financeiras.

Resumidamente, uma corretora é como uma loja de varejo, onde você pode encontrar produtos de diversas empresas.

Na corretora você vai encontrar produtos financeiros, como CDBs, LCIs, LCAs, títulos públicos do Tesouro Direto, fundos de investimentos e, também, ações.

Outra vantagem é que as taxas costumam ser bem mais baixas (ou até zero).

Além disso, as corretoras oferecem outros serviços, como análises, relatórios, cursos grátis, assessorias etc.

Para saber mais, clique aqui e confira nosso artigo completo sobre corretoras de valores.

Conclusão

Não basta apenas comer lentilha, vestir amarelo e fazer outras tantas simpatias.

Precisamos mudar hábitos, estudar, trabalhar e nos dedicar para atrair e ganhar dinheiro em 2019!

Só assim iremos alcançar o sucesso financeiro e a tão sonhada Independência Financeira!

Bons investimentos! ???